A gestão de estoques é uma atividade estratégica essencial para o bom funcionamento das empresas, influenciando diretamente os custos, a lucratividade e a eficiência operacional. Dentro desse contexto, os métodos de avaliação de estoques, como PEPS (Primeiro a Entrar, Primeiro a Sair) e UEPS (Último a Entrar, Primeiro a Sair), exercem papel fundamental na apuração do custo das mercadorias vendidas e no valor do estoque final. Com base nos princípios apresentados por Ronald H. Ballou em “Logística e Gerenciamento da Cadeia de Suprimentos”, este texto explora de forma detalhada as características, vantagens e desvantagens de cada método, destacando sua relevância para a contabilidade gerencial e a tomada de decisão logística.

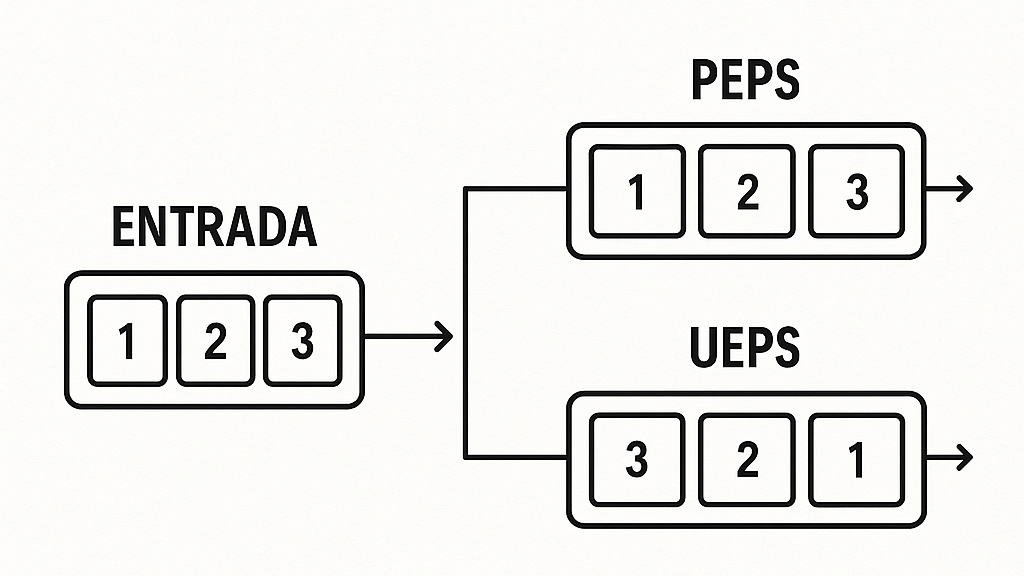

PEPS – Primeiro a Entrar, Primeiro a Sair

Conceito

O método PEPS pressupõe que os primeiros itens que entram no estoque são também os primeiros a serem vendidos ou utilizados. Assim, os produtos mais antigos são os primeiros a sair, permanecendo no estoque os itens mais recentemente adquiridos.

Vantagens

- Aproximação da Realidade Física: Em muitos casos, especialmente em empresas que lidam com produtos perecíveis ou sujeitos à obsolescência (como alimentos, medicamentos ou eletrônicos), o PEPS representa fielmente o fluxo físico dos bens. Isso garante que os produtos mais antigos sejam utilizados ou vendidos primeiro, evitando perdas por vencimento ou deterioração.

- Transparência Contábil: Ao adotar o PEPS, os custos mais antigos (geralmente menores em cenários inflacionários) são contabilizados como custo das mercadorias vendidas, enquanto os valores mais recentes (e mais altos) permanecem no estoque. Isso resulta em um estoque final mais próximo do valor de reposição atual.

Desvantagens

- Menor Redução de Tributos em Cenários Inflacionários: Quando os preços de compra aumentam com o tempo, o custo das mercadorias vendidas fica artificialmente mais baixo, aumentando o lucro contábil e, consequentemente, os impostos sobre o lucro.

- Menor Representatividade do Lucro Real: Em ambientes inflacionários, o lucro reportado pode ser superestimado, pois os custos usados para apurar o CMV são inferiores aos preços atuais de reposição. Isso pode causar uma falsa percepção de rentabilidade.

UEPS – Último a Entrar, Primeiro a Sair

Conceito

O método UEPS, por outro lado, parte do princípio de que os últimos itens adquiridos são os primeiros a serem vendidos ou utilizados. Desse modo, os custos mais recentes são aplicados ao CMV, enquanto os mais antigos permanecem no estoque.

Vantagens

- Ajuste à Realidade Econômica em Ambientes Inflacionários: Ao considerar os custos mais recentes para apuração do CMV, o UEPS fornece uma visão mais conservadora dos lucros da empresa, já que reflete de maneira mais fiel o custo real de reposição dos produtos.

- Benefício Fiscal: Como os custos das mercadorias vendidas são mais altos, o lucro contábil tende a ser menor, reduzindo, por consequência, a carga tributária sobre o lucro.

Desvantagens

- Distorção do Estoque Final: O saldo de estoque pode não refletir os preços atuais de mercado, já que ele é composto por produtos avaliados com custos mais antigos. Isso pode afetar a análise patrimonial da empresa.

- Desalinhamento com o Fluxo Físico dos Itens: O UEPS raramente reflete o movimento físico real de mercadorias, o que pode levar a inconsistências operacionais e aumentar o risco de perdas por vencimento ou obsolescência. Produtos mais antigos podem permanecer no estoque por longos períodos, tornando-se obsoletos.

A Escolha Estratégica entre PEPS e UEPS

Segundo Ronald H. Ballou, a decisão entre PEPS e UEPS não deve se basear apenas em aspectos contábeis, mas também considerar a natureza dos produtos, os objetivos estratégicos da empresa e o contexto econômico. Em ambientes de alta inflação, o UEPS pode ser vantajoso por apresentar uma visão mais realista dos custos e auxiliar na redução da carga tributária. Contudo, em setores onde a validade dos produtos é crucial, o PEPS tende a ser mais adequado, pois ajuda a garantir a rotatividade e a preservação da qualidade dos itens.

Ballou destaca ainda que a gestão de estoques deve buscar o equilíbrio entre eficiência operacional e precisão contábil. O método de avaliação deve ser compatível com os sistemas de informação utilizados e com a realidade operacional da empresa. A adoção de um método inadequado pode gerar impactos financeiros negativos e dificultar a tomada de decisões.

Adicionalmente, vale lembrar que no Brasil, conforme a legislação contábil vigente e as normas internacionais de contabilidade (IFRS), o uso do UEPS é proibido para efeitos contábeis e fiscais. Assim, mesmo que o método tenha vantagens econômicas, ele não pode ser utilizado oficialmente em balanços. Por isso, o PEPS e o custo médio ponderado têm sido os métodos mais adotados pelas empresas brasileiras.

A avaliação de estoques é muito mais que uma tarefa contábil — é uma ferramenta estratégica dentro da cadeia logística. O PEPS e o UEPS representam visões diferentes sobre o controle de custos e a valorização dos bens em estoque. Cada método possui pontos fortes e limitações, e sua escolha deve considerar aspectos como a natureza dos produtos, os objetivos gerenciais e o ambiente econômico em que a empresa está inserida. O entendimento profundo desses métodos, como abordado por Ballou, é essencial para que gestores logísticos e financeiros tomem decisões mais alinhadas com a realidade do negócio e com os objetivos da organização.